FIREへの道筋は立てたので、具体的な投資先選定をします。

目標設定の話はこちら↓

前置き

- 20年後にFIREを目指す共働き夫婦(+子一人(※2021年現在))です

- FIRE達成の目標金額は、1.32億円

- 変動費の切り詰めはせず、固定費の見直しだけで目指します

- 仕事を辞めることが目標ではなく、「いつ辞めても生活できる」という心のゆとりの取得が目標です

- 毎月の投資額は30万円です

『Sell in May.』という格言があるにもかかわらず、よりによって5月から投資額を増やし始めました。。怖い…。

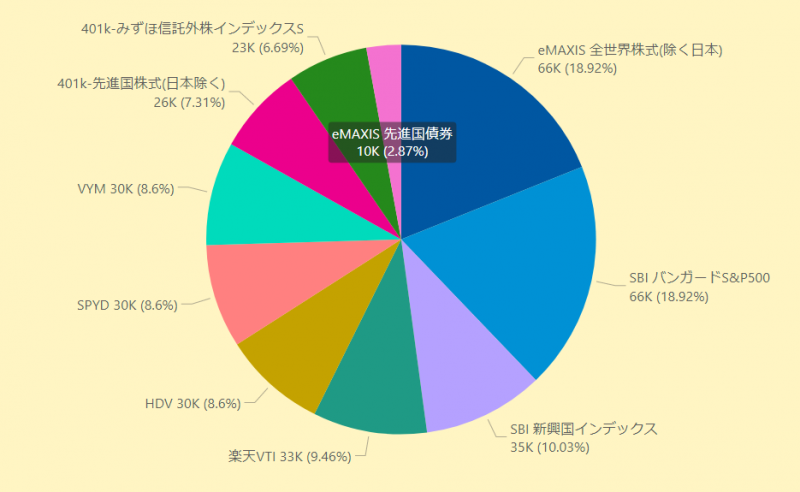

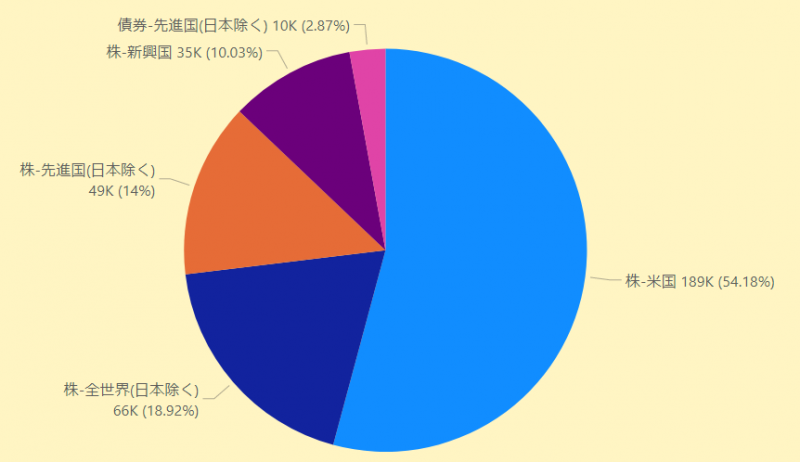

月30万の配分先について

前回記事で月の投資額と、目指すポートフォリオは決定したのですが、目標に向けた30万の投資先がまだ決まっていませんでした。

熟考を重ねた結果、以下のようにする予定です。

| 銘柄 | 投資国 | ベンチマーク | 管理口座 | 投資額 |

|---|---|---|---|---|

| SBI バンガードS&P500 | 米国 | VOO | 特定 | 66K |

| 楽天VTI | 米国 | VTI | つみたて | 33K |

| eMAXIS 全世界株式(日本除く) | 全世界(日本除く) | MSCI オール・カントリー・ワールド・インデックス | ジュニア | 66K |

| VYM | 米国 | FTSE ハイデ ィビデンド・イールド指数 | 特定 | 30K |

| HDV | 米国 | 高配当米国株 モーニングスター 配当フォーカス指数 | 特定 | 30K |

| SPYD | 米国 | S&P500高配当 配当上位80銘柄均等 | 特定 | 30K |

| SBI 新興国インデックス | 新興国 | FTSE・エマージング・インデックス | 特定 | 35K |

| eMAXIS 先進国債券 | 先進国(日本除く) | FTSE世界国債(日本除く) | 特定 | 10K |

米国への投信はVOOとVTIの両建て

米国への投信は「SBI バンガードS&P500」と「楽天VTI」の両方買います。

正直、特に理由はありません。(強いて言うなら、分散?笑)

手数料、過去のパフォーマンスとも優位な差は見られなかったので、どちらにするか悩むくらいならどっちも買ってしまおうと思った次第です。

妻のつみたてNISA口座と家族の特定口座があるので、それぞれ別銘柄にして積み立ててみようと思います。

SBIバンガードS&P500(VOO)を特定口座で66K、楽天VTIをつみたてNISAで33K、毎月定期積立していきます。

ジュニアNISAは全世界(日本除く)で

2点、前回の記事から謝罪と訂正があります。

1つ目は、「全世界は買わず、全米しか買わないぜ!」って言ってたことを撤回します。

調子のってスミマセン。。

2つ目は、「ETFをジュニアNISAで買うぜ!」って言ってたことを撤回します。

適当ぶっこいてスミマセン。。

どちらもジュニアNISAの特性をつかみ切れてなかったことが原因です。

ジュニアNISAは、2023年を持って終了します。が、2023年の制度終了時点で20歳になっていなければ、2024年以降の各年において非課税期間(5年間)の終了した金融商品を継続管理勘定にロールオーバーすることができます。

ですので、我が子(生後半年)のジュニアNISA口座は、ロールオーバーし続ければ、20年間非課税となります。

ただ、新規投資については2023年で終了するので、2021-2023の3年間×80万(年間限度額)=240万の投資については、成人まで非課税扱いです。

ここまではよかったのですが、理解していなかった部分がここからです。

ジュニアNISA終了に伴い、子が成人するまで払出しできないという制限が、2024年以降撤廃され、いつでも払出せるようになりました。

この「いつでも払出せる」という単語にひっかかりまして、

将来的に、「米国ちょっと調子悪くなってきたな、一部売って投資先変えるかー」ってなことはあり得ると思ってたんですが、いつでも払出せるというのは、ジュニアNISAの口座を廃止して全額を払い出すのがいつでもできるということだったんです。

なので、「一部売る」はできないんです。

まだ非課税期間が残っているにもかかわらず、一部ちょっと売りたいだけで、残りの非課税分もすべて捨てる。これはやったらだめでしょうと。

となると、ジュニアNISAで投資すべき先は、「パフォーマンスは他の商品に譲っても、20年後にオオゴケせず、成長している可能性がもっとも高そうな商品」であると思いました。

こうなると、全米ではなく、全世界になっちゃうんですよね。

よって、全米一筋はできず、ジュニアNISA分は、全世界(日本除く)に決定しました!(「日本に投資しない」と言ってたのは公約通りです!)

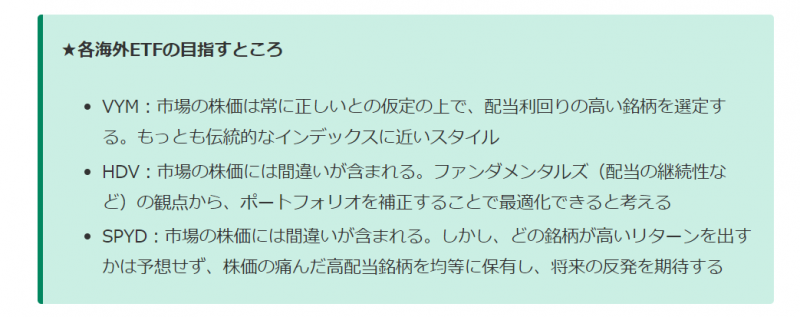

米国高配当ETFは3つ合わせて買う

前回記事で高配当ETFも買っていくことを宣言しましたが、VYM、HDV、SPYDの3種を同額ずつ買っていこうかと思います。

買うにあたり、様々なブログ、記事を参考にさせていただきました。よく記載のある内容が、セクター比率と過去のパフォーマンスの話でした。

VYM、HDV、SPYDでセクターの比率がうまいことばらけているので、それぞれに投資することで、セクター間での分散投資になるよ。という話が多かったです。(すぐでてくるので興味あればググってみてください♪)

ただ、セクターの比率はこの先変化していくでしょうし、今、たまたまバラけてるだけでは?とイマイチ府に落ちなかったので、もうちょっと調べてみました。

非常に面白かった記事はこちらです。

各ファンドのETFの運用基準がまとめられています。そのうえで、どういう思想の人にマッチしているのか?が記載されていました。

個人的には、SPYDの考えがしっくりきました。

セクターの割合は今後変化するかもしれませんが、大元の考え方は変わらないと思うので、方針に賛同できるETFに投資するのもいいなと感じました。

が、結局なにが正解なのか?なんて素人の私にはわからないし、考えるのもめんどくさくなってきたので、全部買ってみることに。笑

ただ、定期購入ではなく、ドル円と配当利回りみつつ、スポットで買っていきたいなと思っています。(今のところ。。)

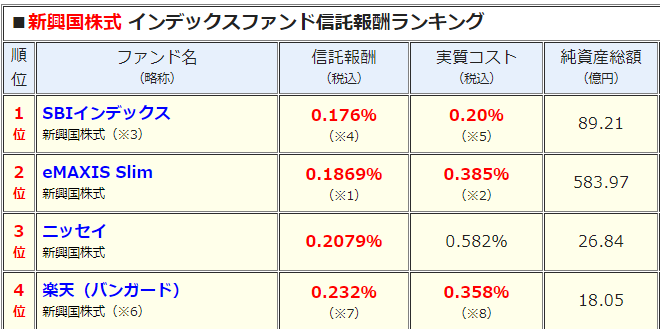

新興国インデックスはSBI新興国にする

新興国インデックスで迷ったのは、以下2つです。

- SBI・新興国インデックス(雪だるま(新興国株式))

- eMAXIS slim新興国株式インデックス

ぱっと見、人気(純資産総額)だと「eMAXIS」、コストだと「SBI」といったところです。

「インデックスファンド」コスト比較ランキング!

信託報酬・実質コストがもっとも安いファンドは?【2021年3月20日更新】

ただ、eMAXISがとことんコストを追求していくと言ってること、また純資産総額も大きいことから、コストは将来的に下がっていって、SBIより安くなるのでは?という見方をされている方も多かったです。

なので、コストの話は横に置いておきます。

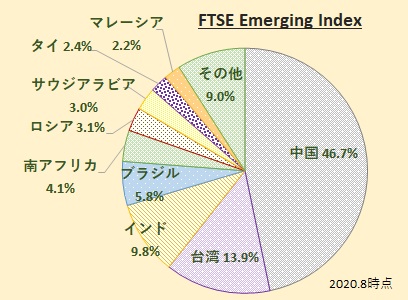

一番の差はベンチマーク先でした。

SBIは、「FTSE・エマージング・インデックス」。eMAXISは、「MSCI・エマージング・マーケット・インデックス」でした。

各指数の国別比率を見てみます。

中国が大半を占め、全体の雰囲気も似てますが、韓国がMSCIエマージングにはあって、FTSEエマージングにないことがわかります。

この原因ですが、韓国をMSCIは新興国、FTSEは先進国として扱ってるためです。

なので、FTSEの先進国とMSCIの新興国の組み合わせで買ってたりすると韓国がダブったりしますので要注意です。

私は、企業型DCの方で「MSCI‑KOKUSAI インデックス(日本除く)」をベンチマークしている投信を買っているので、現状、先進国株式に韓国は入っていない状態です。

では、新興国側に韓国の入るeMAXISの方がしっかりと分散できていいんじゃないか?という話ですが、日本と同じく韓国も今後成長する気がしなかったので外そうかなと…。

個人的には、FTSEが先進国に入れてるとおり、韓国はすでに成長しきっていると思っています。

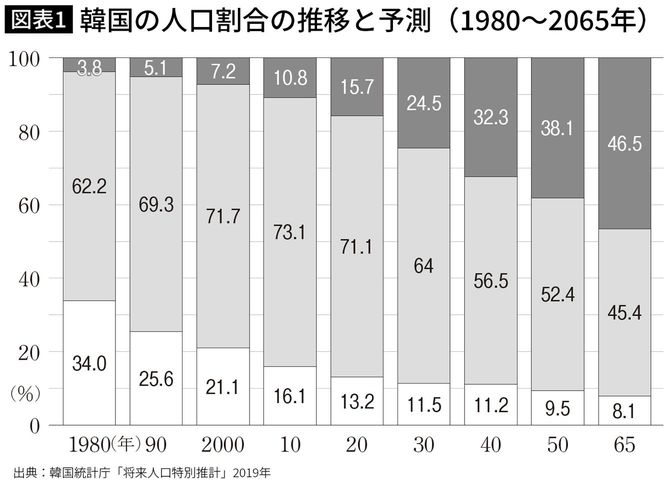

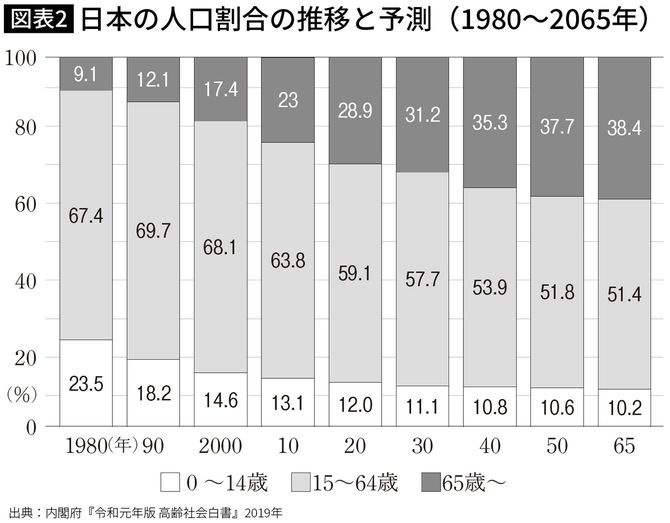

では、今後の伸びしろがどの程度あるか?なんですが、以下は、韓国と日本の人口割合の推移予測です。

かなり類似しています。また、それどころか、2050年以降は、65歳以上の比率は日本より大きくなります。

これは日本以上に、急激に超高齢化社会になるということを予測しています。

だからなに?って話ですが、

単純に働く現役世代が減るので規模の大きい会社が作りづらいのでは?。

国も納税者が減って収入は減るのに、高齢化で社会保障に予算を回さざるをえず、経済発展に予算を回せないのでは?。

新しい革新的なサービスができたとしても、変革にお金払う人間が国内におらず、内需は見込めないのでは?。

内需は無理めなので、国外で稼ぐためにグローバル人材が欲しいものの、島国で不便&給与水準は他国に比べても別に高くないため、優秀な人材はこないのでは?(あれ、いつのまにか日本の愚痴に…)

完全に個人の意見ですが、日本も韓国も、中国企業の下請けとして働く日が来るんじゃないかなと感じてます。

ということで、脱線しまくりましたが、SBI・新興国インデックスを買っていくことにしました。

まとめ

銘柄選定と、各銘柄の予算枠を決めました。

あーでもないこーでもないと、なかなか楽しかったです。(ウイイレのマスターリーグとか、パワプロのペナント回すのが好きな人は好きなはず。笑)

月投資の割合はこんな感じになりました。

ではコツコツやっていきます!

FIREしちゃった方、FIREを目指している方、この記事を見てFIRE目指してみようかなと思った方、皆様の動向が刺激になりますので、よかったらフォロー&絡んでいただけると嬉しいです♪