FIREを目指しはじめて1か月が経過しました。

初集計、楽しみです!

前置き

- 2042年にFIREを目指す共働き夫婦(+子一人)です

- FIRE達成の目標金額は、1.32億円

- 変動費の切り詰めはせず、固定費の見直しだけで目指します

- 仕事を辞めることが目標ではなく、「いつ辞めても生活できる」という心のゆとりの取得が目標です

- 毎月の投資額は30万円です

- 夫婦それぞれが掛けている確定拠出年金も家庭の資産の一部とします

月々の30万の投資先はこんな感じに決めました。

| 銘柄 | 投資国 | ベンチマーク | 管理口座 | 投資額 |

|---|---|---|---|---|

| SBI バンガードS&P500 | 米国 | VOO | 特定 | 66K |

| 楽天VTI | 米国 | VTI | つみたて | 33K |

| eMAXIS 全世界株式(日本除く) | 全世界(日本除く) | MSCI オール・カントリー・ワールド・インデックス | ジュニア | 66K |

| VYM | 米国 | FTSE ハイデ ィビデンド・イールド指数 | 特定 | 30K |

| HDV | 米国 | 高配当米国株 モーニングスター 配当フォーカス指数 | 特定 | 30K |

| SPYD | 米国 | S&P500高配当 配当上位80銘柄均等 | 特定 | 30K |

| SBI 新興国インデックス | 新興国 | FTSE・エマージング・インデックス | 特定 | 35K |

| eMAXIS 先進国債券 | 先進国(日本除く) | FTSE世界国債(日本除く) | 特定 | 10K |

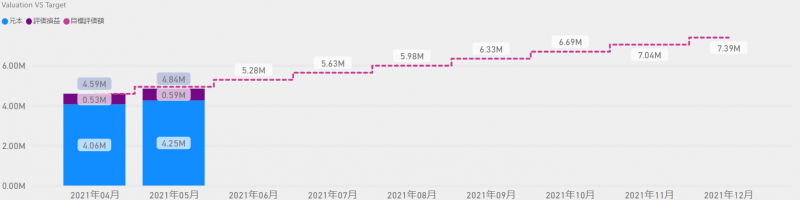

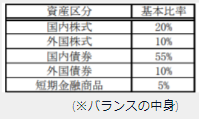

最終的にはこんな感じの割合にしたいと思っています。

結果

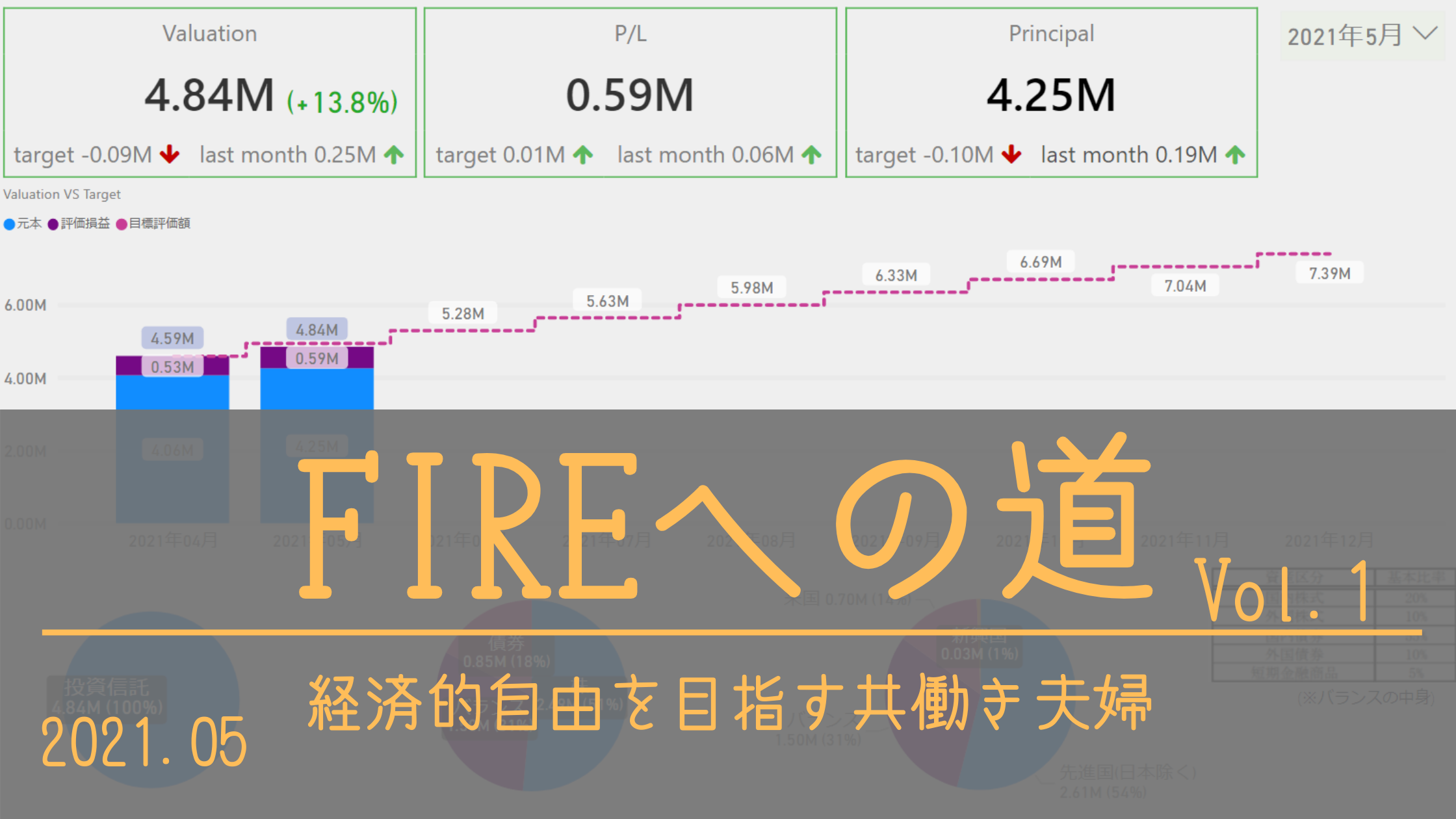

2021年5月分の結果です。

- 評価額:484万

- 先月+25万

- 目標に9万届かず

- 評価益:59万

- 先月+6万

- 元本:425万

- 先月+19万

- 目標に10万届かず

はじめの一発目くらい気持ちよく行きたかったのですが、残念ながら目標未達でした。(9万足らず)

(※月ごとの目標金額は、明治安田アセットマネジメントのシミュレーションから算出された年間値をベースに月で割ってます。)

目標未達の原因ははっきりしてるんですが、月30万投資する予定なのに、19万しか投資してないためです。

なぜそんなことになったのか?はこの後、書きます。

ただ、評価益が先月+6万!

ほったらかしていた時は全然意識してなかったですが、定点観測することで改めて投資のありがたさに気付きました。

この6万がいずれ何百万になるかと思うと今からニヤニヤがとまりません。

その反面、1ヵ月で何百万失う可能性もあるかと思うと、金銭感覚おかしくなりそうですね。

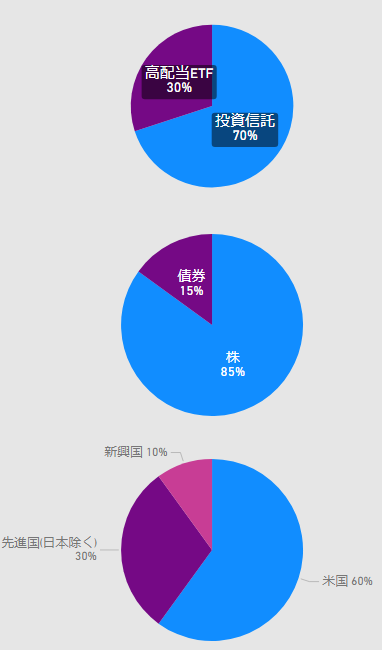

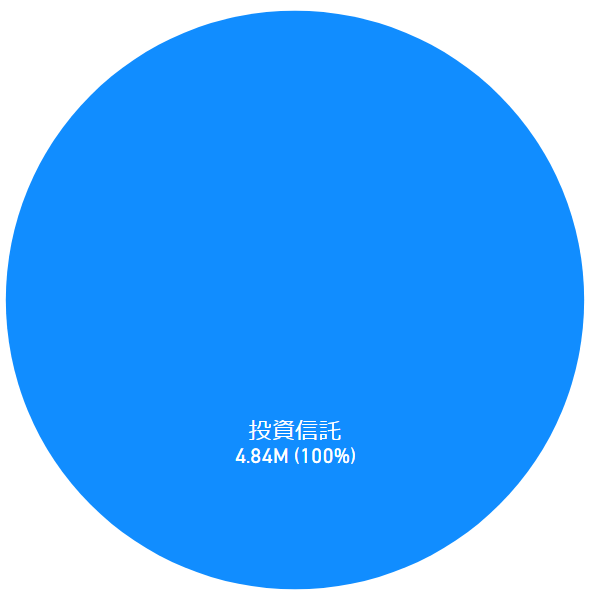

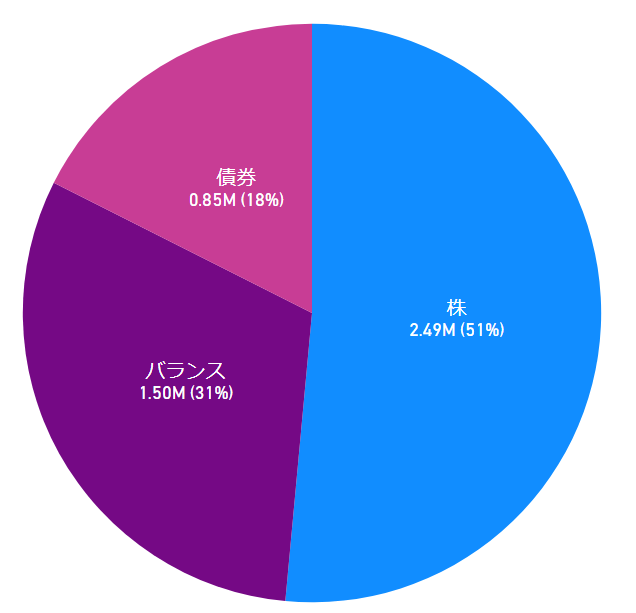

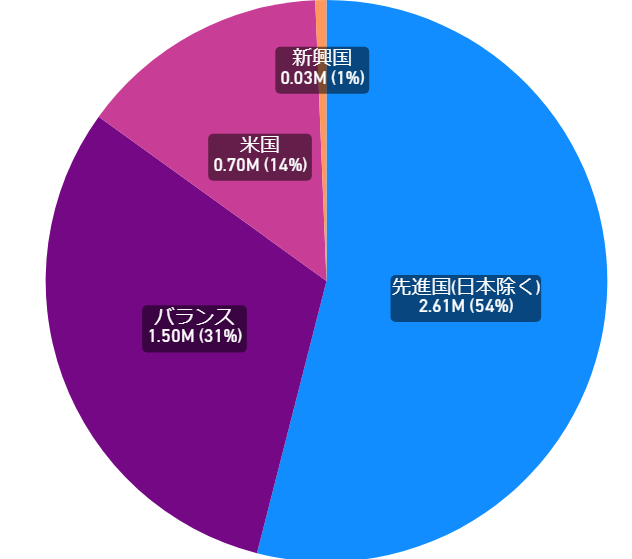

投資先割合

各割合はこんな感じです。

やりはじめたばかりで前回記事から進展はない(確定拠出年金がハバを効かせてる状態)ので、現状把握にとどめておきます。

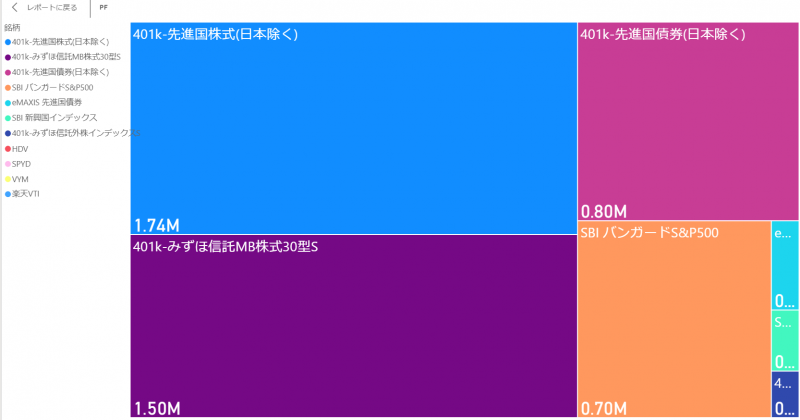

ツリーマップ

夫婦各々がやっている確定拠出年金の割合が大きく、他の金額がまだ追い付いてないため、なんとも見ごたえのない感じになっています。

勢力図がどう変わっていくのか今後の楽しみということで。

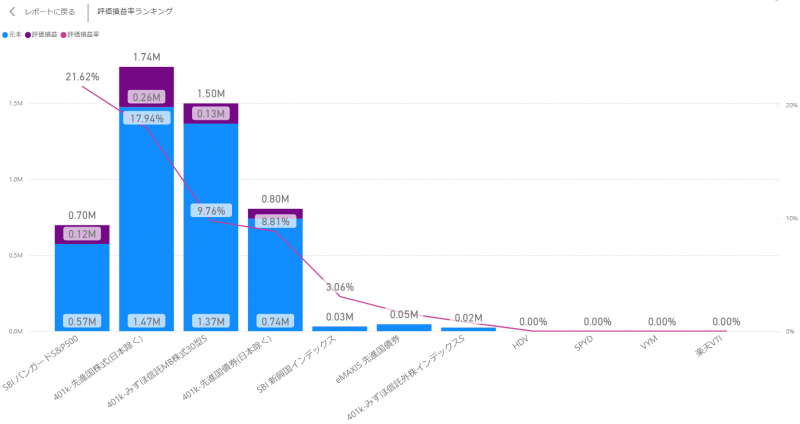

評価損益率ランキング

次は、評価損益率のランキングです。

「SBIバンガードS&P500」が21.6%、「先進国株式(日本除く)」が17.9%と、米国株入りの投資先が頑張ってくれているといった感じです。

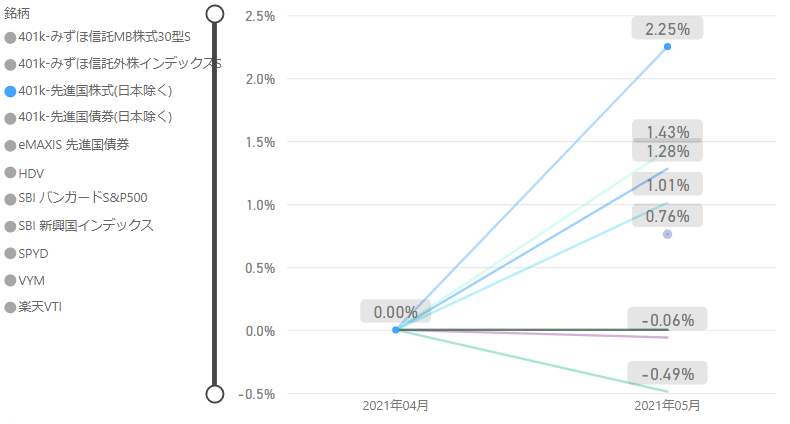

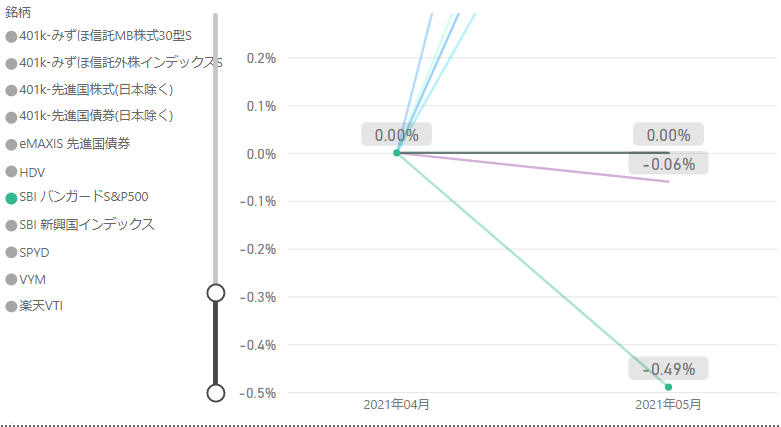

損益率推移

2021年4月を基準にした損益率の推移です。

これから各月で記録していきます。

「長期だと債券は株式に勝てない」論が結果としてみられるかもです。

どんな結果であれ、一定割合持ち続ける気でいますけどね。

確定拠出年金の「先進国株式(日本除く)」が+2.25と謎の健闘をしています。

一方、「SBIバンガードS&P500」は、-0.49と先月よりちょい下げてます。

確定拠出年金の「先進国株式(日本除く)」の中身は、70%米国株なので同じように下げそうなもんなんですが、ちょっとなにがどうなってるのかわかりません。。笑

目標未達の原因

目標に9万足りず、未達に終わった5月でした。

ここからは、原因という名のいいわけです。

月投資30万でシミュレーションしているにもかかわらず、19万しか投資していない。

そりゃ、目標に届くわけないやん。って話なのですが、11万投資できなかった理由を書いていきます。

ジュニアNISA開設

約7万をジュニアNISAで積み立てる予定でしたが、間に合いませんでした。。

ハマった点を残しておきます。

- SBI証券のジュニアNISAの口座開設の書留は、親用と子用で2通届く

- ジュニアNISA口座への入金は、子の名義の銀行からじゃないとできない

- SBI銀行は15歳未満は開設できない

「SBI証券のジュニアNISAの口座開設の書留は、親用と子用で2通届く」は、気にしなくても大丈夫だと思います。

私たちがちょうど1週間以上家をあけたときに、SBI証券より書留郵便がきていました。

不在通知で気づいたのですが、家に戻った時にはすでに保管期限を過ぎている状態。

しかし、次の日に再度SBI証券より書留が届いたので、「期限すぎても保管してくれてたのねー♪」と安心していたんですが、どうやら別物だったみたいで。。

Web上にログインはできるのですが、積立の設定をしようにも「国籍が確認できません。」とのエラーが発生し、なにも進まない状況に。

問い合わせた結果、不在で届けられなかった書類を受け取ってくれたらできるようになるとのこと。

その後、再配達してもらい、ようやく積立設定にいけるようになりました。

積立設定ページまでいけたので、よし積立だ!と意気込んだものの、証券口座にお金は入っていないことに気付きます。

なので、私のSBI銀行口座から、子のSBI証券口座に振込をしようとすると、「名義が違うのでできません」とのこと。

子の証券口座に入金するためには、子の銀行口座が必要だったんです。(ただの振込と一緒だろうと思って、別名義でもできると思ってました)

なるほど。。じゃあ開設するか…。

とSBI証券で口座を作ったので、SBI銀行の口座を息子名義で開設しようとするも、どうも15歳未満は開設できない模様…。

なので、最終的に、楽天銀行で開設しました。

親SBI銀行→子楽天銀行→子SBI証券の流れで入金することになりました。

親SBI銀行→子楽天銀行は、月の振込手数料無料枠内で無料。

子楽天銀行→子SBI証券は、SBI証券側が手数料持ってくれるので、振込手数料無料です。

現在は、「全世界(日本除く)」を積立設定済みなので、6月からは投資される予定です。

2枚目楽天カードの発行

つみたてNISA分の3.3万円も間に合いませんでした。

つみたてNISAは、妻が楽天証券で開いており、かつ運用もあまりやってなかったので、その口座を使う予定でした。

そして、楽天証券は、楽天クレジット決済で投信積立をすると、1%ポイントが付与されます。(※最大50,000円)

なので、楽天クレジットを使いたかったのですが、楽天クレジットは妻も私も個人で利用中。

我が家では、定率お小遣制を組み入れており、個人の財布と家庭の財布は別管理しています。

そのため、個人利用のカードに家庭の出費が入るとお金の流れを管理しづらくなってしまいます。

それは避けたいので、調べてみると、楽天カードは1枚目がVISAに限り、2枚目のカードを発行できるとのこと!(※2021年5月当時)

(2021年6月から、だれでも2枚目を作れるようになったみたいです。。今調べてビックリ&ガッカリ)

なにはともあれ、これで家族用の銀行口座から引き落とされる楽天カードが手に入りました。

5末に積立設定したのですが、6月分は間に合わないようで、7月から反映されるみたいです。

米国高配当ETF買えず

私は、米国ETFを買ったことがありませんでした。

投信は決めた金額を機械的に設定するだけだったので、気にならなかったのですが、

いざ、米国のETFを買おうとすると、まず円→ドルにする作業が発生することに気付きました。

これが曲者で、ETFの株価以上に為替レートが気になっちゃうんです…。

はじめは、100万くらい一気に替えてしまおう!とか思っていたんですが、レート見ればみるほど踏ん切りがつかず。

「あー昨日やってればー」とか、「もうちょっと待ってればー」とか思いたくなかったので、「外貨積立」を選択しました。

これで為替については気にならなくなったので、6月以降はようやく米国ETFの購入にこぎ着けそうです。(この分だと、ETFも定期買付しそうな雰囲気…)

まとめ

なかなかスムーズにいきませんでしたが、やっとVol.1にたどり着きました。

この記事を月1回ずつ、20年。Vol.240まで行けば、「仕事辞めて南国いきます」って言ってるはずです!

書いて思いましたが、やっぱり、定点で記録つけるとモチベーションあがりますね。

投資額が足りなかった分については、ジュニアNISAも、つみたてNISAも限度額いっぱいまでもちろん買うつもりなので、年内のどこかで買い増しします。

また、育休中で確定拠出年金の投資が止まってるのですが、再開すれば月35万投資くらいになりそうので、より動きが活発化しそうです。

さて、残り239回。張り切ってやっていきます。

FIREしちゃった方、FIREを目指している方、この記事を見てFIRE目指してみようかなと思った方、皆様の動向が刺激になりますので、よかったらフォロー&絡んでいただけると嬉しいです♪