【円満家計】定率!お小遣い制の続きです。

前回までは、財布をひとつにすること。また、その財布へは、双方から定率でお金をいれることで、夫婦が一体感をもって家計管理をできるのでは?という紹介でした。

収支把握の下準備

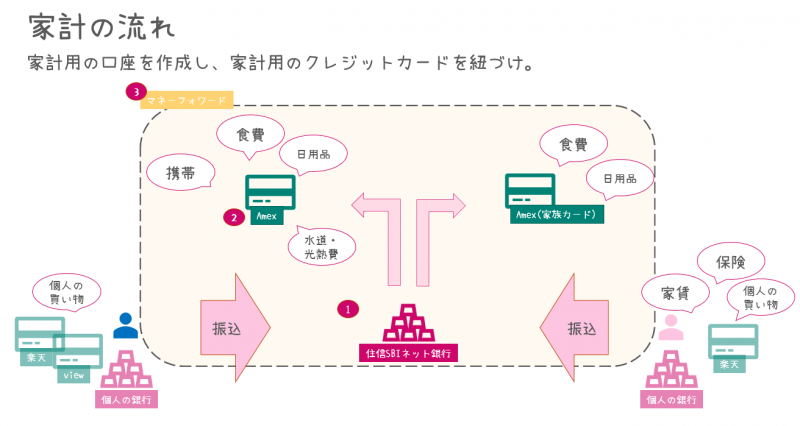

夫婦で財布を1つにするべく、

銀行は、使えるATMが多彩で、取引手数料が無料(月の回数制限はもちろんあるけど)な住信SBI。

クレジットカードは、ファーストクラスでの海外旅行を夢見て、無期限でマイルを貯められる、ANA AMEX。

を使うことにしました。

書き忘れてましたが、夫婦で使うクレジットカード(ここではAMEX)が、家族カードを発行できるかは調べてから契約した方がいいです。

それぞれが、別名義でカード持てないとなにかと不便なので。

これで、家庭における財布が1つとなり、管理がしやすくなりました。

時間をかけない

収支の把握となると、やっぱり、家計簿です。

うちも漏れなくやってます。

ただ、買ってきたレシートを見て転記するーといったことはしてません。

共働きの家庭って、ほんとに二人の時間が少ないと思います。

日中は仕事して、帰って飯作って、食って、子供の風呂入れて、飯食わせて、合間に洗濯機回して、掃除機かけて。

片方が早く仕事終わっても、もう片方は残業だったり。けど、そんな中でも自分の時間は欲しいから、一人でゲームやったり、録画したドラマみたり。

これまで通りの生活をしながら、夫婦としての時間を確保しようと思ったら、レシートの転記なんてやってらんないです。

なので、文明の利器に頼ってます。

マネーフォワード

結婚前から自分のお金の管理用に使ってましたが、夫婦間でも使えるように、銀行口座やクレジットと同じく、こちらも新規アカウントを作りました。

書き忘れてましたが、口座やクレジットカードだけでなく、Gmailアカウントも家庭用のものを作ってます。

ガス、水道会社からの連絡や、結婚式のときの式場とのやりとり、予約した旅行先のホテルからの連絡等々、夫婦間で共有されていた方がいいものを集約できるので、あった方が便利かと思います。

話が戻って、マネーフォワードですが、ほんとに助けられている良いサービスで、おかげで家計簿をつける時間はゼロなので、簡単にご紹介できればと。

このサービスは、Webでもスマホでも使うことができる、家計簿アプリです。

私たちは、キャッシュオンリーの店以外はクレジットカードで支払をするのですが、理由の一つがこれです。

マネーフォワード上で、クレジットカードを連携すると、

カードの明細情報から、いつ、なにに、いくら使ったのか、全部表示してくれます。

そして、明細の内容から、あーこれ食費だわーとか、保険だわーとか、自動で分類してくれて、

こんな感じの内訳もさっと出してくれます。

時間をかけず、一瞬でなににお金を使ってるのか把握できます。

なんか、やたら食費の高い月ですね。。

あとは、銀行、証券はもちろん、ポイントや、確定拠出年金等も連携できます。

株や投資信託は、マネーフォワード上からも評価額の確認ができますし、いろんなカードを使ってポイ活してる方は、各ポイントを一覧でみれるのもいい所かと思います。いちいち、それぞれのサイト飛んで残高確認するのめんどくさいですしね。

このサービスですが、基本は無料で使えます。

1年以上前のデータが見たいとか、凝ったグラフがみたいとか、プレミアムサポート受けたいとかの場合に月額500円でプレミアム契約できます。初月は無料なので、とりあえず試してみるのもありかと。(我が家はいまのところ、無料アカウントで不自由はしてないので課金はしてないです)

今現在、家計がブラックボックスになってる方、手書きで家計簿書いてたんだけど、三日坊主で…って方、とりあえず入れてみて、過去の支出を見てみてください。

こんなものにお金つかってたんだーってなって意外と面白いです。

把握しておきたい金額

各月の無駄遣いをみながら、あーこんなことあったなーと楽しんだら、1年間分の支出の月平均をだしてみましょう。

平均にする理由は、ある特定月の無駄遣いを見ても、「これは仕方ない支出」、「この月だけの特別な支出」と決めつけたりして実体が見えてこないですし、本当に急な支出でいつもより多いこともありますしね。

ちなみに、我が家の月の支出平均額は、444,433円でした。

この金額を、毎月双方から家計の銀行に入れる目安の金額にしましょう。少なくともこの金額を入れ続けなければ年間で赤字になっちゃうということですね。(ボーナス支給があれば、赤字にはならないかと思いますが、ボーナスありきの支出のコントロールは危険ですので)

我が家では、子供用に毎月6万ずつ貯金をして、残りは投資にまわしています。なので死守したい6万を入れると、月50万は必要ということがわかりました。

この平均の支出額+貯金したい額を、毎月二人で賄うのがギリギリなのであれば、早いとこ支出を見直したほうがいいと思います。身の丈にあってない支出があるはず。

支出を減らす

支出を洗い出したら、見直そう!ってことなんですが、長くなったので、また次回!