貯蓄できてる?

いきなりですが、私たち夫婦は倹約家ではありません。

頑張って節約するのが嫌いで、夫婦の時間が増えるなら、お金で解決したい派の人間です。

食洗機、乾燥機付き洗濯機、ルンバ、ブラーバ、ネットスーパー等々、時間を作れるものにはだいたい手を出してます。

ごはんを作る時間がもったいないときは、Uber、出前館もよく利用します。

そんな感じなので、変動費については、あまり執着がありません。

【時間をかけない】家計把握でも貼った、ある月の支出ですが、ちょうど無頓着な感じがでてました。

食費と日用品で支出11万。

その上、交際費やら、特別な支出やら、よくわからないものが上乗せされてます。

自分で見て、えっ?ってなりました。めっちゃ無駄遣いしてんじゃねぇの?と。

特定月で考えない

ある月の不安な出費が表面化しました。

これは無駄遣いなのか?

しょうがない出費なのか?

…結論ですが、わからない!です。

変動費って、ある月だけみたところでなにもわからないんですよね。

理由は、他の月と比較できないから。

固定費は、月単位で区切られて請求されるものなので、毎月毎月これくらいの金額が妥当!っていう判断がしやすいです。

ただ、変動費はその名の通り変動するので、ある月もあればない月もある。

内祝いは、このときだけにかかった出費でしょうし、子育て用品なんて、たまたまこの月に出費がでただけで、使用期間で割れば毎月の支出は微々たるものでしょう。

そして、他の月と比較できない変動費は、比較するものがないので、出費が妥当なのか?を考えはじめると、相手VS自分の金銭感覚になっちゃいます。

変動費の節約は、夫婦喧嘩の要素を含んでいるんです。

比較しようがないし、喧嘩にもなりやすいなら、気にせず、固定費の節約に注力しよう。というのが私たちの考えです。

ただ、家計がお互いに見える化されてる状態で使途不明なものがバンバンでてくると、相手への不信感になっちゃうので、高いものは購入前に一言入れる。という気遣いをお互いやっています。

では、そんなんでちゃんと資産貯まってんの?ってところですが、

私たちの世帯年収は、今だいたい1,600万くらいです。

税金引かれて手取りだと、1,600×0.75=1,200万くらい。

私たちは定率制のお小遣い方式(【円満家計】定率!お小遣い制)でやってるので、1,200万×0.7(7割を家庭に入れる)=840万が年間で家庭に入ってくるお金です。

また、去年1年間の家庭の貯蓄額は、400万でした。(※現金以外の資産については、利益や評価益等を抜いて積立時の金額です。)

ですので、貯蓄率は、400/840 = 48%となります。

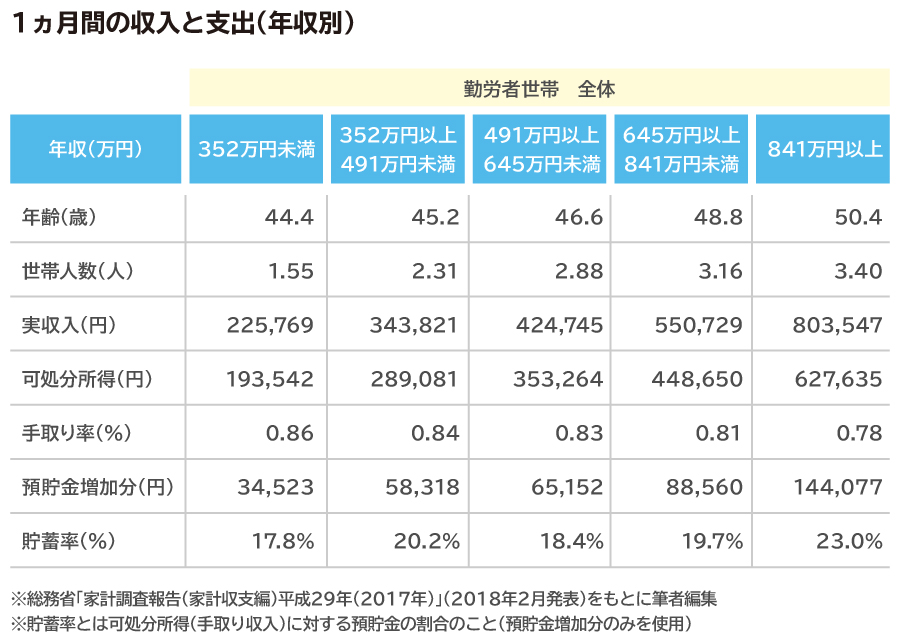

総務省の家計調査によると、30代(世帯人数は2.98)の平均貯蓄率が25.3%らしいので、しっかり貯蓄できてる部類に入ると思われます。

そこそこ稼いでるから、貯蓄できてるんじゃ?と思われるかもしれませんが、以下によると、年収が高い=貯蓄ができるとは言えなそうです。

変動費まで切りつめていけば、もっと貯蓄は出来るのかもしれませんが、夫婦関係や、お互いの精神衛生上、私たちはそこまでやる必要はないという方針です。

ある特定月の変動費に驚く前に、年間の貯蓄、貯蓄率をだしてみると、冷静になれるかもしれません。

そして、全然貯蓄できてないやん!ってなったら、固定費を見直してみましょう。

固定費を見直す

私たちが固定費について日ごろ気にしていることを書こうと思ったのですが、オリラジの中田さんが以下のような動画を上げてたので、動画を参考に見直してみることにしました。

動画では、以下の固定費を削るように言われます。

我が家と比較してみます。

通信費

我が家では、家族でmineo

を契約してます。

結婚する前はUQモバイルをずっと使ってましたので、格安SIM歴は、6,7年くらいになると思います。

政府からのテコ入れもあり、テレビでも散々騒がれてるので、どこがお得?とかは省略します。

人によってデータ通信料が違うので一概には言えないですが、2,000円/台以上払ってるようであれば高い。くらいの認識を持っています。

本気でやるなら、楽天モバイルを家族分契約しちゃって、1GBの無料分でsimカード使いまわす~とかすればがっつり節約できそうです。(SIMを差し替えるの面倒でなければ…)

今契約している、mineo

も新プランをだしたので、来月からは夫婦そろって1GBの1,180円のプランになるようにしてます。

1GBくらいで契約するなら、楽天モバイルの無料でよくね?という考えもあったのですが、さすがに1GBは超えるんですよね。。

設定したGBを超えないようにできる設定があれば考えましたが、そんなことはできないようで、超えたら自動で980円がかかってきちゃうんです。

980円と1,180円くらいの差なら、まだ回線エリアが限られてる楽天は選択しなくていいかなと。

もちろん、これからのエリア拡大次第によっては、乗り換えも候補にしてます。

ということで、通信費は、家族で3,000円くらいでした。(1,180×2×110% + 通話料)

光熱費

電力会社は、東京電力→東京ガスに乗り換えてます。(ガスは東京ガスで、セット割です)

が、コロナで在宅勤務になる月から乗り換えたため、安くなってるのか全然わかりません…。

また、子供が産まれ、常に家の気温を一定にしているため、暖房&加湿器&空気洗浄機が一日中ついてます。

平均すると、毎月13,000円くらいでした。

保険

保険は、二人とも医療保険と生命保険に加入してます。

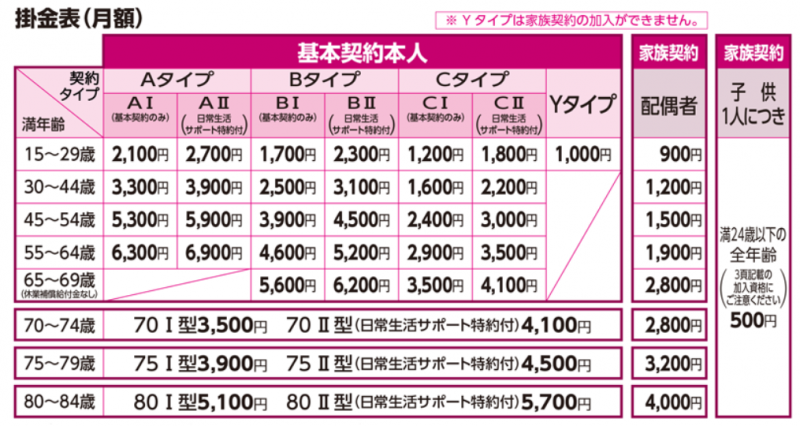

医療保険は、妻の会社の組合経由で、「けんこう共済」に二人とも入ってます。

元々、夫は入っていた民間の保険があったのですが、けんこう共済の家族契約にどうあがいても勝てなかったので、乗り換えました。

参考までに、補償内容と掛け金を貼り付けておきます。(配偶者は1,000円台で入れるという安さ!)

夫婦と子、がん特約つけて、4,700円です。(会社辞めてもこの契約は引き継がれます!)

会社から保険の案内きても見ずに捨てちゃう方、やめるかもしれないと思って契約渋ってる方、一度目を通してみることをおすすめします。

生命保険は、夫は民間の保険で、年を取るにつれ死亡時の受取額が減っていく掛捨ての保険に入ってます。

今死んだら、2,500万支払われ、55才では700万くらいです。

子供が大きくなる頃には金もかからなくなるし、貯金もあるだろうという理由でこの保険にしました。

毎月の支払額は、3,500円です。

妻は、これまた会社の組合経由で、こくみん共済COOP(全労災)の生命保険に入ってます。

毎月の支払額は、1,150円です。

補償内容は、病気の死亡で500万、事故の死亡で1,000万です。

以上で合計は、医療保険4,700円 + 死亡保険(3,500+1,150) = 9,350円となりました。

家

賃貸です。

一生賃貸でいいやと思ってました。子供が産まれるまでは…。。

子供が産まれてからは、家が欲しくてしょうがありません。

いくら資産的価値はないとわかっていても、借金して金利つくのが無駄だとわかっていても、子供が小さいうちに、こんな家に住みたい!という夢が膨らむんですよね…。

なので賃貸でイメージ通りの家が見つかれば、買わないかもです。

現在の家賃は17万円。

しかし、妻の会社の家賃補助が素敵すぎて、手出しは、8万円です♪

目に見える年収より、こういった手当が充実してる会社いいですよね…。

年収に反映されちゃうと、セットで税金がとられちゃって、あれ?こんなもん?ってなりがちですが、借上社宅とかだと、税金かからずお金もらってるのと変わらないですもんね。

車

カーシェアです。

結婚して家を探す際も、近くにステーションが複数あることを条件にしてました。

地域差はかなりあると思いますが、特段、絶対的な必要性は感じてません。

子供のチャイルドシートがめんどくさいくらいですかね…。置きっぱにはできないので、都度持っていく必要があります。。

重い買い物は、ネットスーパー。生鮮食品は、近くの八百屋、肉屋、魚屋で買ってます。

車を使うのは、3~4回/月くらいで、毎月の支払額の平均は、12,000円です。

年間でも15万程度になりますね。

自家用車だと、駐車場、ガソリン、車検、保険だけでもウン十万ですよね。そこに車のローンがあると。。ちょっと考えちゃいますね。

また、カーシェアですが、維持費以外にもメリットがあって、旅先や実家帰省時等で不意に使いたくなったときにもすぐ車が使えます。

あと、毎回違う車に乗れるので、いろんな車に乗りたい方は合ってると思います。

カーシェアを勧めてみましたが、これも一生買わないかと言われると微妙です。。

独身時代、夫は車を持ってたのですが、やっぱり自家用車っていいです。

いまだにカーシェアで車に乗るたびに、前の車を思い出します…忘れられないんです…笑

ただ、家と違って、年取ってからでもいいかなーと思っているので、できる限り持たずに生活しようと考えてます。

車を持つことで生活を圧迫することは間違いないので、余裕がないなら、持たずに生活することを考えてみよう!というところでしょうか。

税金

動画どおりです。

給与所得の控除はできることが限られてるから、事業所得を得られるように頑張りましょう。という話でした。

我が家は残念ながら事業所得がないのですが、給与所得の控除はやってます。

つい先日、40万の医療費とふるさと納税の10万を控除申請し、8万円の還付を受け取りました。

妊娠、出産で医療費が嵩んだ方、実際にやってみた記事を書いたので、よかったら参考にしてみてください。

まとめ

結果、我が家の固定費は、

- 通信費:3,000円

- 光熱費:13,000円

- 保険:9,350円

- 家:80,000円

- 車:12,000円

合計で、117,350円でした。

動画では金額については触れられてなかったので、実践した場合の目安として参考にしていただければ幸いです。

動画の内容は実践できていたので、これ以上削らないかと思います。

保険が完全に不要という話もあるかと思いますが、病気や事故で働けず収入がなくなっても大したことない!とまだ思えないので、もうちょっと資産形成できてからかなーと。

1年間の支出が440万、固定費が約144万円なので、支出の32%が固定費でした。

あれ、やっぱり変動費かけすぎじゃない…?笑