目標設定の話はこちら↓

前置き

- 2042年にFIREを目指す共働き夫婦(+子一人)です

- FIRE達成の目標金額は、1.32億円

- インデックス投資と高配当株のハイブリッド投資

- 変動費の切り詰めはせず、固定費の見直しだけで目指します

- 仕事を辞めることが目標ではなく、「いつ辞めても生活できる」という心のゆとりの取得が目標です

- 毎月の投資額は30万円です

- 夫婦それぞれが掛けている確定拠出年金も家庭の資産の一部とします

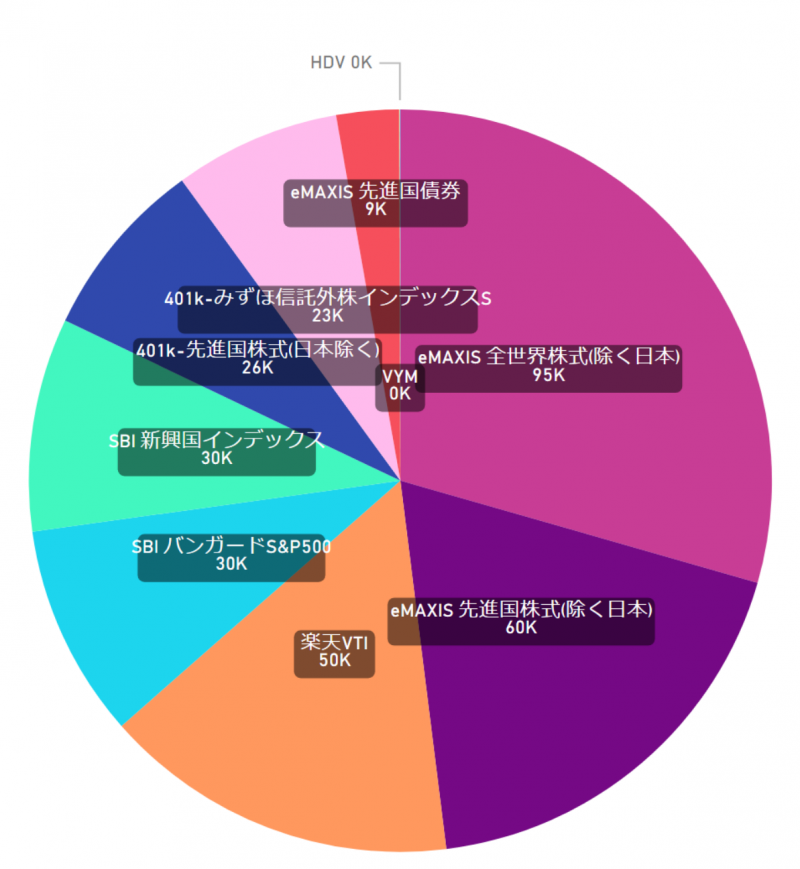

月々の30万の投資先はこんな感じに決めました。

| 銘柄 | 投資国 | ベンチマーク | 管理口座 | 投資額 |

|---|---|---|---|---|

| SBI バンガードS&P500 | 米国 | VOO | 特定 | 40K |

| 楽天VTI | 米国 | VTI | つみたて | 33K |

| eMAXIS 全世界株式(日本除く) | 全世界(日本除く) | MSCI オール・カントリー・ワールド・インデックス | ジュニア | 66K |

| VYM | 米国 | FTSE ハイデ ィビデンド・イールド指数 | 特定 | 30K |

| HDV | 米国 | 高配当米国株 モーニングスター 配当フォーカス指数 | 特定 | 30K |

| SPYD | 米国 | S&P500高配当 配当上位80銘柄均等 | 特定 | 30K |

| SBI 新興国インデックス | 新興国 | FTSE・エマージング・インデックス | 特定 | 30K |

| eMAXIS 先進国債券 | 先進国(日本除く) | FTSE世界国債(日本除く) | 特定 | 10K |

| eMAXIS 先進国株式 | 先進国(日本除く) | MSCI コクサイ・インデックス | 特定 | 50k |

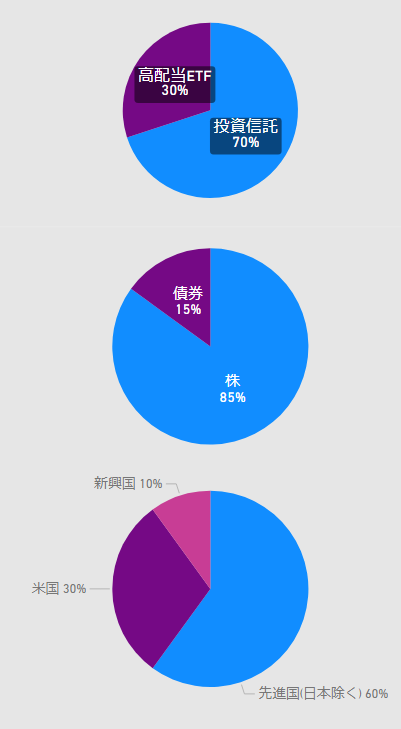

最終的にはこんな感じの割合にしたいと思っています。

結果

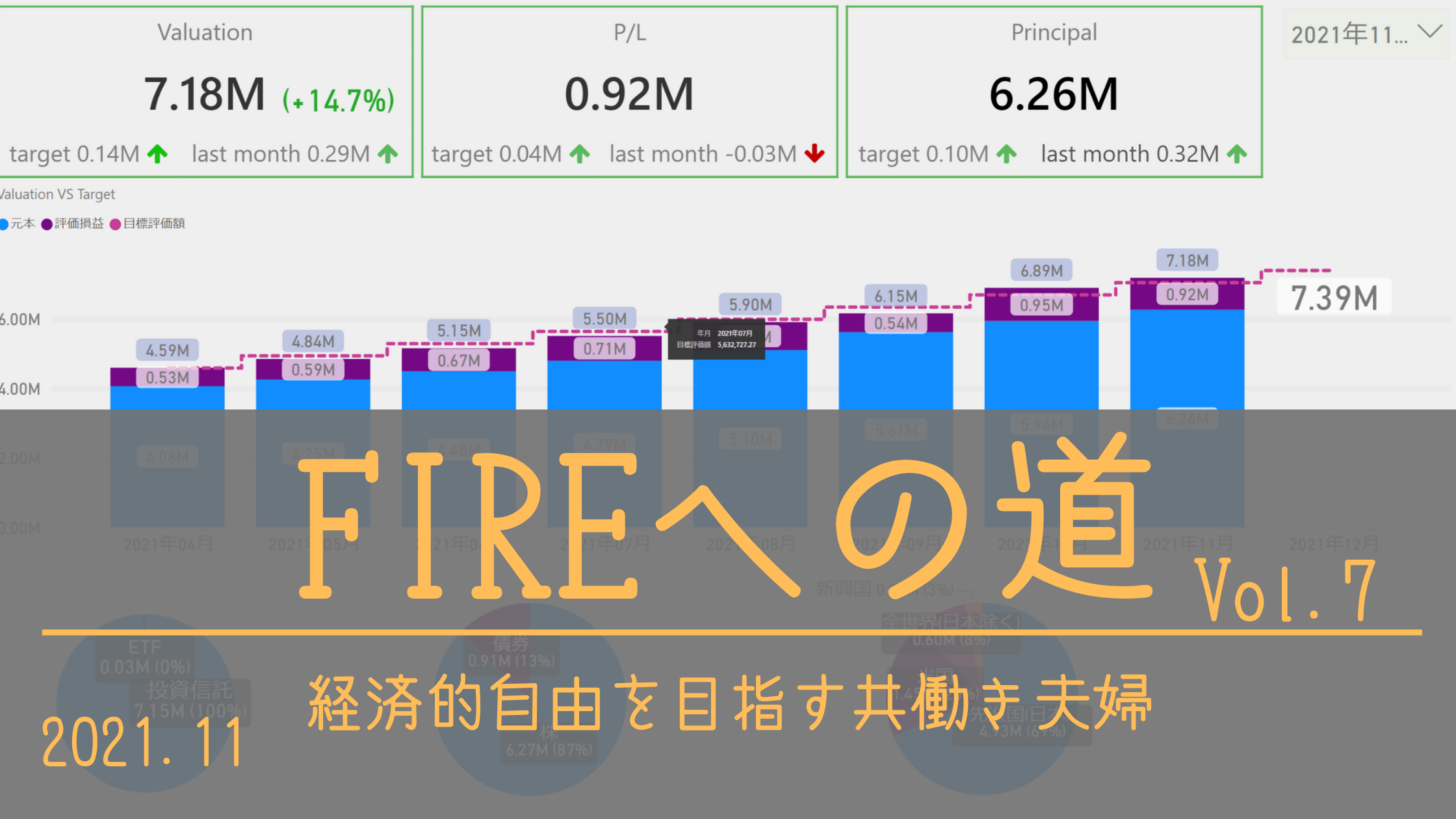

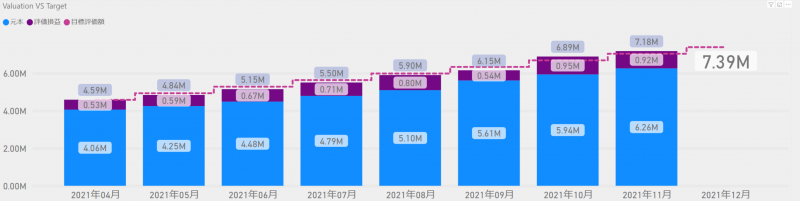

2021年11月時点の結果です。

- 評価額:718万

- 先月+29万

- 目標+14万

- 評価益:92万

- 先月-3万

- 元本:626万

- 先月+32万

- 目標+10万

評価額は、718万になりました。

4月に始めたときは、459万だったので、259万アップです。

平均36万/月ずつ増えてます。入金が30万前後なので、5-6万/月ずつ勝手に増えてることになります。

あくまで評価益なのでまぼろしではあるものの、なんでもっと昔からやってなかったのか…と後悔せずにはいれません。

11月の投資先

11月の投資先は以下です。

ジュニアNISAの上限確認したところ、10万くらいあまりそうなことが判明しました。

急遽積立額をあげたので、来月はちょっと多めの投資になりそうです。

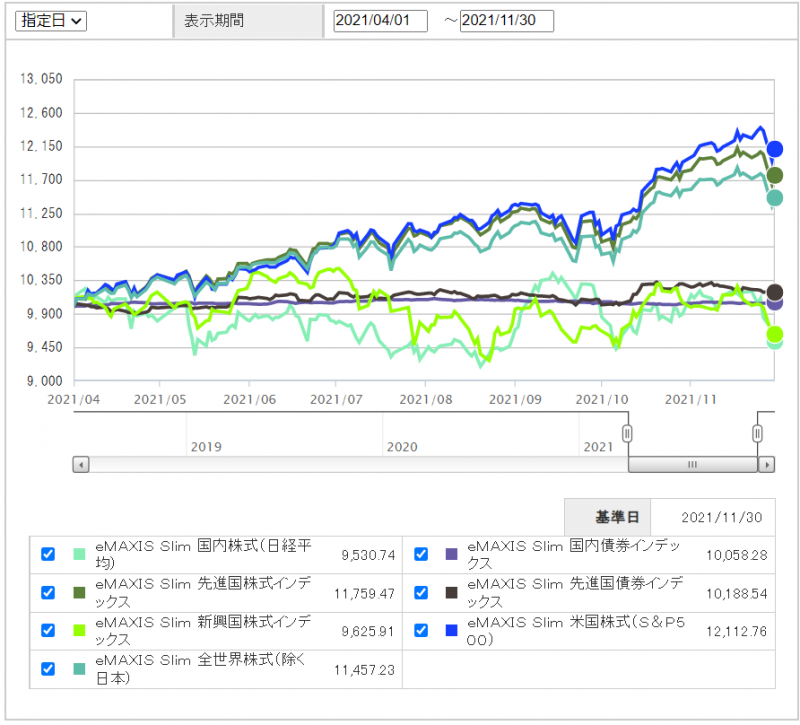

比較チャート

がっつり投資をはじめた4月からの大まかな銘柄の推移です。

2021/04-2021/11の間だと、S&P500にフルベットが一番稼げてたっぽいです。続いて先進国、全世界の順です。

日本≒新興国みたいな動きになってます。

安定感では、国内株式<先進国株式<新興国株式みたいな説明を確定拠出年金のときに受けたんですがねぇ…。

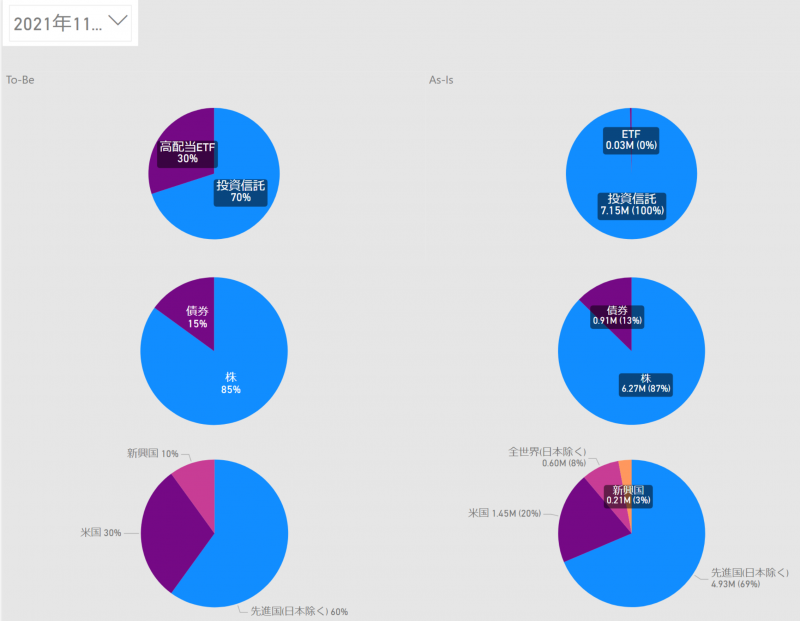

PF把握

まとめ

マイナス成長になった月となりましたが、新型コロナウィルスのオミクロン株が原因とみられているので、ボーナスタイムがきたかな?くらいに思ってます。

ジュニアNISAの限度額に届かない分とあわせて、ボーナスも入るので、12月は普段より多く入金される見込みです。

さてFIREするまで残り233回。引き続き継続していきます。

FIREしちゃった方、FIREを目指している方、この記事を見てFIRE目指してみようかなと思った方、皆様の動向が刺激になりますので、よかったらフォロー&絡んでいただけると嬉しいです♪